Decizia de a alege intre PFA si SRL este una care are un impact major asupra veniturilor nete incasate.

In continuarea articolului precedent pentru o afacere estimata ca fiind recurenta si pe termen lung este util sa fie analizata si situatia in care pentru SRL se plateste impozit pe venit.

Conditia pentru un SRL-ul sa se incadreze la impozit pe venit este sa aibe cel putin un salariat la 31 decembrie.

Fata de analiza anterioara

- impozitul pe venit este de 1% (in comparatie cu 16% impozitul pe profit)

- la cheltuielile deductibile se adauga costurile cu angajatul care pentru salariul minim sunt de 3.063 lei/luna

- la venitul net incasat se adauga salariul net incasat (plecand de la ipoteza ca salariatul este si proprietarul firmei)

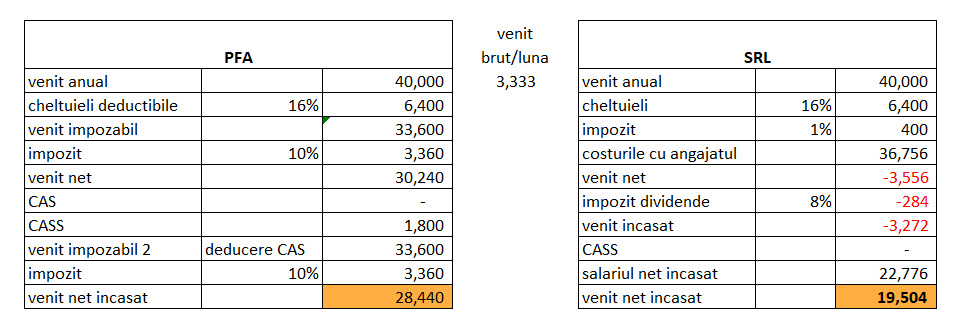

Pentru venituri lunare de pana la 3.350 lei (40.000 lei/an) este de ales PFA. Din punct de vedere al afacerii, din cauza costurilor cu angajatul, SRL-ul este neprofitabil pana la acest prag.

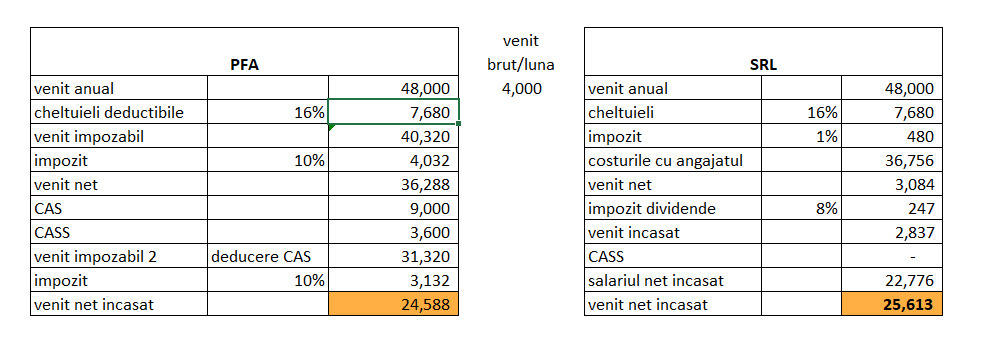

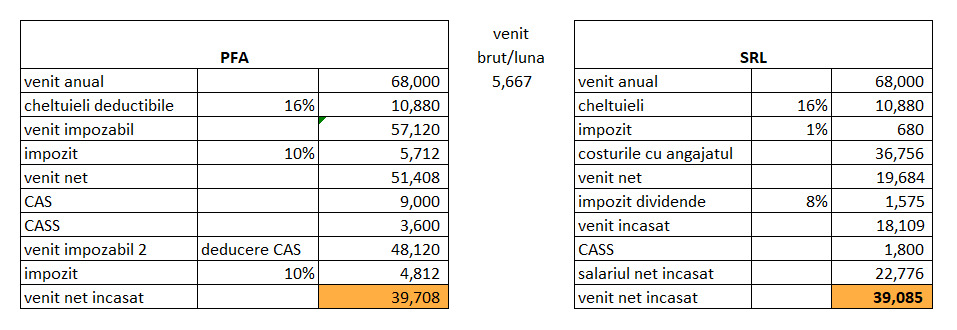

Incepand cu venituri de 4.000 lei/luna (48.000 lei/an) SRL-ul poate sa fie o alegere cu precizarea ca in intervalul 68.000-95.000 lei/an diferentele intre veniturile nete incasate sunt nesemnificative (sub 3%) intre PFA si SRL.

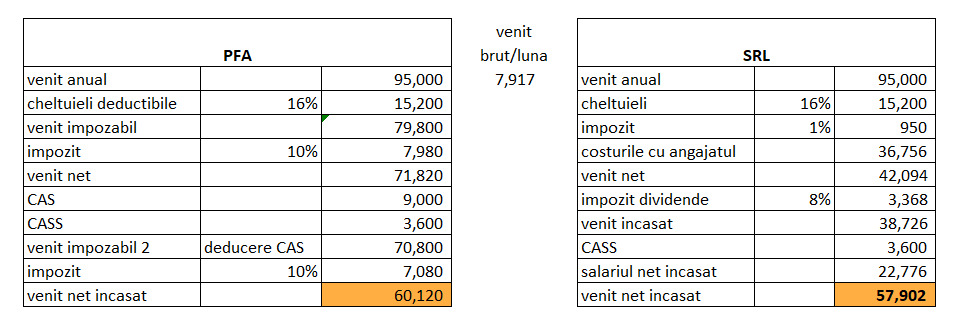

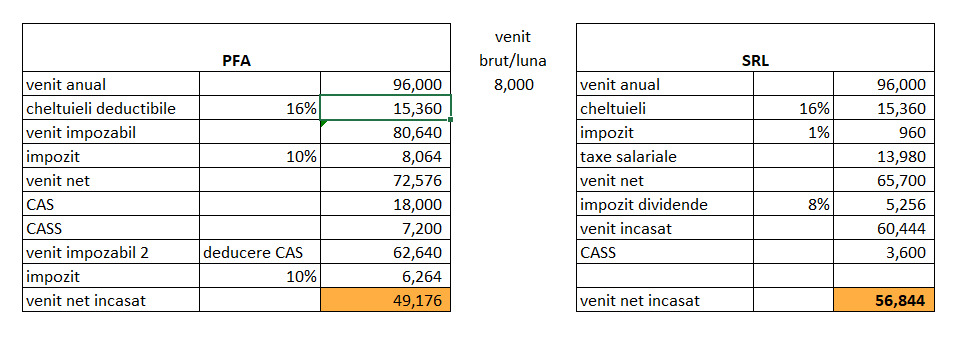

Dupa pragul de 8.000 lei/luna (96.000 lei/an) este de ales SRL.

Simularea fiscala nu este infailibila in lipsa unui caz concret pentru ca nu poate sa cuprinda toate variabilele care alcatuiesc specificul unei afaceri.

Decizia de a te consulta cu expertul tau este cruciala in alegerea formei juridice optime pentru afacerea ta.

Simularile sunt utile in relevarea expertizei, a modului de pozitionare si a disponibilitatii expertului.